楼市政策空前宽松托底效应显现;行业进入止跌回稳关键阶段,房企困难期渐行渐远。

中国房地产行业在2025年迎来政策环境的历史性宽松期。这一时期,中央与地方多措并举,从供需两端发力,显著改善了市场运行态势。报告显示,随着各项支持措施逐步落地,供求关系趋于改善,行业正从深度调整转向止跌回稳的新阶段。进入2026年,尽管整体行情仍显平淡,但部分房企业绩已出现明显回升,特别是某些中小民营企业表现突出,显示出行业韧性与活力正在逐步恢复。

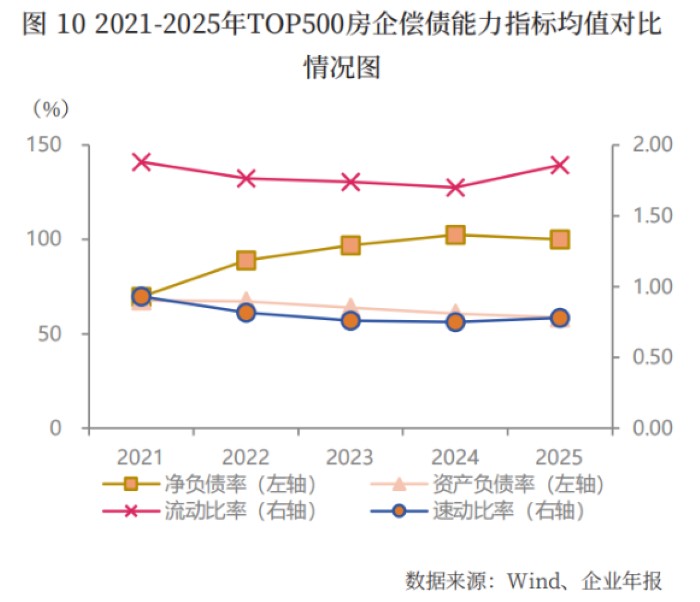

行业资深人士分析认为,过去数年调整虽幅度较大,但两会后市场预期趋于稳定,未来发展充满期待。房地产真正步入高质量发展轨道,从财报看压力犹存,但经营层面最困难时刻已过。企业通过主动去杠杆、优化债务结构等方式,有效控制风险。销售端信心逐步修复,回款压力有所缓解;投资端则更趋谨慎,聚焦核心区域优质资源。这种战略转变有助于行业长期健康发展。

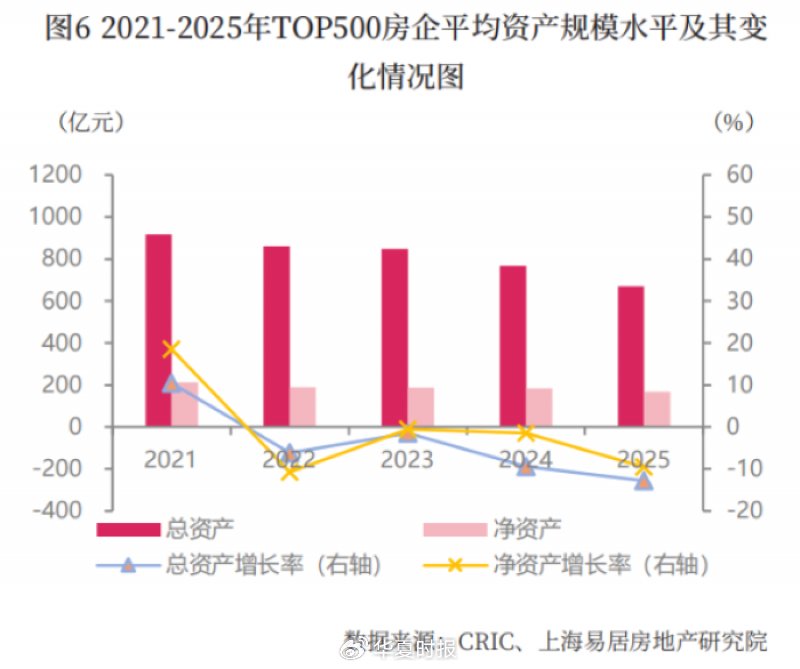

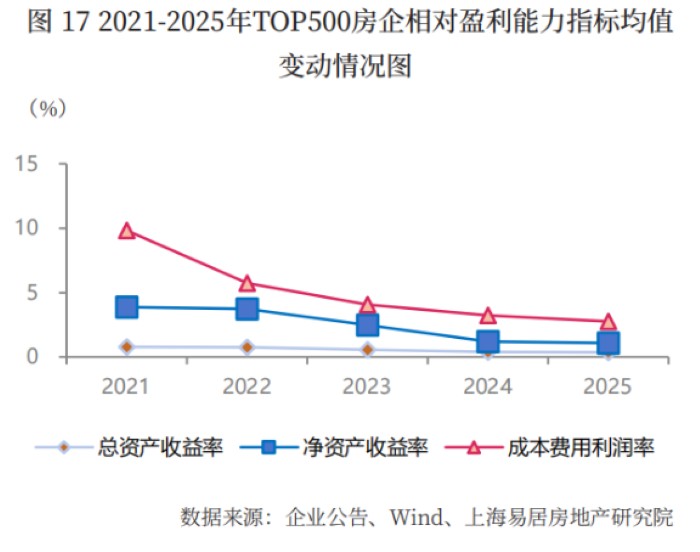

综合实力排名方面,华润置地升至首位,保利发展和中海位列二三。TOP10企业中多数销售金额同比下降,但个别企业实现正增长。整体资产规模收缩明显,总资产和净资产均值均出现较大幅度下滑。盈利能力指标如资产收益率、净资产收益率等持续走低,反映出行业盈利空间收窄。但营业收入降幅有所收窄,显示调整效应逐步显现。现金流虽仍紧张,但部分优质企业融资环境边际改善,为持续经营提供支撑。

政策宽松升级成为市场平稳运行的关键驱动力。2025年,从宏观到微观,多维度支持政策密集出台,兼顾短期稳定与中长期转型。经营端,头部企业交付风险大幅降低,产品品质竞争成为主流;投资端,央国企凭借优势持续补充土储,民营企业深耕核心城市,拿地信心逐步修复。土地市场仍以央国企为主导,但民营企业占比有所回升。这种分化格局下,行业整体向提质增效转型,稳步应对调整挑战。

展望2026年及未来,房地产市场将在政策持续优化中实现更高质量均衡发展。企业需深化营销变革,提升产品力,适应存量时代需求。整体趋势向好,止跌回稳基础不断巩固,为行业高质量发展奠定坚实基础。这一进程虽需时间,但方向明确,前景可期。