保险力量强势介入权益代销;中国人寿跃居前列,传统格局悄然重塑。

权益基金代销领域的最新动态,揭示了市场竞争格局的深刻变化。保险机构凭借自身独特优势,开始在这一传统由银行和互联网平台主导的赛道中崭露头角。这种转变并非偶然,而是长期战略布局与市场环境共振的结果。投资者对权益类资产的配置需求逐步升温,叠加股票市场回暖的积极信号,使得各类代销渠道迎来新一轮增长机遇。

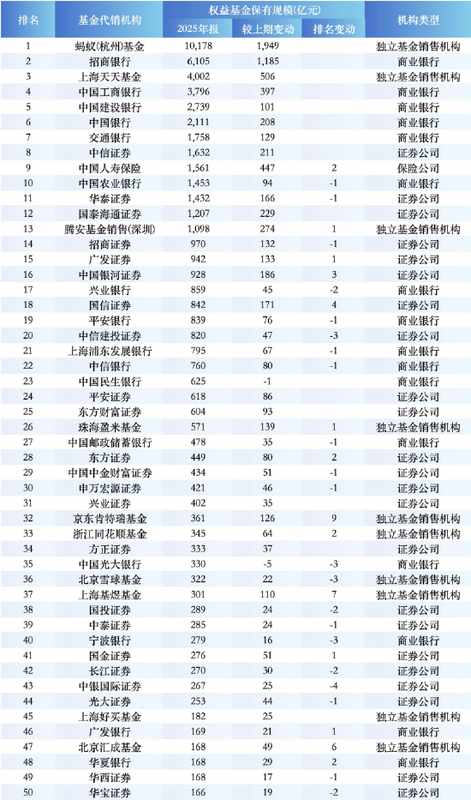

行业协会发布的最新保有规模数据,清晰勾勒出权益基金市场的整体图景。百强机构权益规模合计实现显著增长,股票型指数基金成为增长主力军,其保有规模涨幅尤为突出。这表明被动投资工具在当前环境下受到广泛认可,投资者更倾向于通过低成本、高效率的方式参与市场。非货币基金整体也保持较好势头,显示资金配置的多样化趋势。 权益基金保有规模TOP50机构数据来源:WIND

权益基金保有规模TOP50机构数据来源:WIND

头部平台继续巩固领先地位。蚂蚁基金在权益规模上独占鳌头,优势明显;招商银行则牢牢占据银行渠道首位。互联网与银行的双强格局虽仍稳固,但差距与压力并存。天天基金等平台虽位居前列,却面临头部集中度进一步提升的挑战。这种马太效应提醒所有参与者,规模之外的竞争力正变得愈发关键。

银行内部的表现呈现明显分化。四大行中,工商银行规模居前,建设银行、中国银行紧随其后。然而,中国农业银行排名出现下滑,被保险机构超越。这一变化凸显银行渠道在权益销售领域的竞争压力。股份行中,部分机构实现温和增长,少数银行规模小幅回落,排名波动。这要求银行进一步优化产品供给和客户服务体系,以应对多渠道竞争。 数据来源:WIND

数据来源:WIND

券商阵营整体稳健向前。中信证券继续领跑券商权益规模,华泰证券、国泰海通证券排名紧随。部分头部券商排名上升,显示出其在市场波动中的适应能力。但也有机构排名下滑,反映出内部资源分配和策略执行的差异。券商需借助专业投顾优势,进一步深化与客户的长期互动。 数据来源:WIND

数据来源:WIND

独立销售机构中,蚂蚁与天天之外,腾安基金等实现较好增长。京东肯特瑞、上海基煜等新兴力量表现突出,排名大幅跃升,成为一股不可忽视的生力军。但部分机构增长较为温和,排名稳定或微调。这提示独立渠道需要在精准营销和用户运营上持续创新。 数据来源:WIND

数据来源:WIND

保险渠道的异军突起,无疑是本次数据中最具颠覆性的看点。中国人寿权益规模显著提升,排名跃升至前列,并成功反超农业银行,成为前十唯一的保险代表。这一突破源于保险机构对权益产品的长期耕耘,以及其在客户信任和资金稳定性方面的天然优势。保险系代销正逐步从边缘走向核心,缩小与传统巨头的距离。 数据来源:WIND

数据来源:WIND

部分机构排名下滑的现象,也值得关注。个别银行、独立平台和券商出现规模回落或排名下降,这既与整体竞争加剧有关,也反映出其在产品适配、渠道协同等方面的相对短板。未来,这些机构需正视问题,通过提升服务质量和运营效率寻求突破。

总体而言,权益基金代销市场正进入高质量竞争新时代。规模增长的背后,是投资者信心回升与配置意愿增强的共同作用。蚂蚁、招商等头部维持领先,保险力量快速崛起,券商与独立机构各展所长。未来,单纯渠道优势已不足以支撑长期增长,各机构必须聚焦用户体验、产品创新与投后陪伴,才能在激烈竞争中立于不败之地。这一轮洗牌,将助力整个行业迈向更成熟、更可持续的发展阶段。